不動産マーケットリサーチレポート最新号 発行

日本の不動産市場の見通し

~緩和的な金融環境下で不動産取引市場サイクルは過熱期に突入する可能性も~

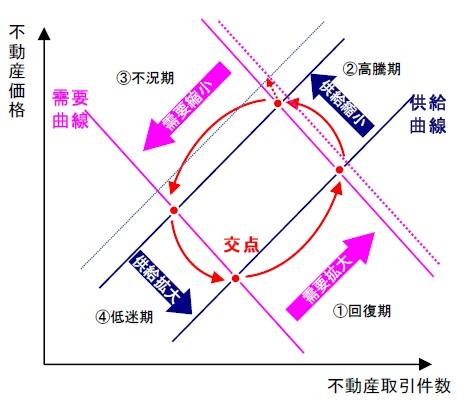

| 株式会社三井住友トラスト基礎研究所は、国内主要都市の不動産市場の見通しを示した不動産マーケットリサーチレポートの最新号(2015年4月時点調査)を発行した。以下では、不動産マーケットリサーチレポートの要点を示す。 期待利回りは過去最低水準に達している。今後は低下ペースが鈍化し、代わりにキャッシュフローの増加が不動産価格に上昇圧力をかける展開となるが、それでも、金融環境は引き続き不動産価格の上昇要因になりそうである。長期金利の一層の低下と長期化で円安がもう一段進行し、これが対日不動産投資を促進して、期待利回りに低下圧力がかかると考えられる。 現在は、不動産価格が上昇(期待利回りが低下)するが、物件供給が縮小して取引件数が減少する「高騰期」を進行している。本来の市場構造は、供給が縮小して価格高騰が進めば、やがて需要が縮小して価格は調整される(「高騰期」から「不況期」へ)というものである。しかし、今回の構造は、供給が縮小して価格は上昇するが、緩和的な金融環境下でなかなか取引需要が縮小に向かわず(むしろ増加して)、じりじりと価格が上昇して「高騰期」が継続する、いわば過熱期とも言える状況に入っていく可能性があると見ている。そのような状況で、リスクは多く存在する。市況モニタリングやリスク動向の把握の重要性が高まっている。 |

不動産取引と期待利回りの動向

国内の不動産取引は、不動産私募ファンドからの売却の一巡により、2013年後半をピークに緩やかながら減少傾向に向かったと見られたが、2015年に入り再び増加している。2014年秋の追加金融緩和等の影響で価格の上昇ペースが強まり、短期売買(ブリッジファンド含む)が増加したほか、資金調達環境の良好なJ-REIT(新規上場銘柄、新興銘柄)が積極的に物件を取得したためである。特に、賃料上昇期待を織り込めるようになってきたオフィスビルの取引が増加しているほか、賃料変動の小さい住宅も低金利・運用難の状況下で利回り商品としての評価が高く、一時ほどではないが引き続き多くの取引が行われている。期待利回りの低下も続いており、東京では金融危機前と同水準もしくはそれ以下にまで低下している。

明確に反転しないキャッシュフロー

活発な投資マーケットとは逆に、賃貸市場においては、オフィスビルのキャッシュフローは底ばいを続けている。J-REITのオフィスビルでは、空室率は早々に低水準となっており、更なる低下によるキャッシュフローの押し上げは期待しづらい。また、ビル内テナントの賃料とマーケット賃料のレントギャップは縮小しつつも未だ解消されておらず、増額改定に成功しても多くは少額である。逆にテナントが入れ替わればキャッシュフローが低下してしまう恐れも残っている。レントギャップ解消のためには新規賃料の上昇ペースの加速が期待されるところだが、2014年後半以降、空室率の低下ペースは鈍化しており、水準もようやく5%に到達したところであり、需給の逼迫度合いはまだ弱い。新規賃料の上昇ペースが加速するためには、もう一段の需給逼迫が必要である。レントギャップの解消には2015年一杯を要するとみられ、ビルオーナーはもうしばらくの間、我慢が必要である。

現在と金融危機前の投資環境の違い

今回の不動産価格の上昇局面で、金融危機前の上昇局面と決定的に異なるのは、投資マーケットと不動産ファンダメンタルズの乖離が大きいことであろう。前述のように、キャッシュフローは底ばいの状況にもかかわらず、期待利回りは過去最低水準に達している。イールドギャップ(期待利回り?長期金利)はほぼ一定で推移していることから、金融政策の影響を色濃く受けた期待利回りの低下と言える。機関投資家にとっては、投資資金が増加する中で、低金利による運用難に陥っており、長期に安定したインカムゲインを期待できる不動産への分散投資を進めている。そのため、コア型の投資選好が中心で、運用期間も長期化している。レンダーの貸出態度も金融危機前よりも緩和的である。企業の設備投資は増加しつつも緩やかであり、貸出難の状況は続いている。利鞘は小さくとも資金需要の厚い不動産は魅力的な貸出先であり、不動産業向け融資の増加は継続している。

金融緩和が不動産取引市場サイクルに与える影響

これまでに期待利回りの低下は相当程度進んできたため、今後は低下ペースが鈍化し、代わりにキャッシュフローの増加が不動産価格に上昇圧力をかける展開となる。それでも、金融環境は引き続き不動産価格の上昇要因になりそうである。足元で低金利は継続しており、2015年10月頃には追加金融緩和の可能性があると見ている。長期金利の一層の低下と長期化が進めば、円安がもう一段進行して対日不動産投資を促進し、期待利回りに低下圧力がかかると考えられる。消費増税の影響が緩和する2018年頃から金融緩和の引き締めを織り込んで長期金利は上昇するが、そのペースは緩やかと予想される。そのため、2019年まで期待利回りは上昇反転しにくいと予想している。

これを不動産取引件数も含めた不動産取引市場サイクルで確認してみる。現在は、不動産価格が上昇(期待利回りが低下)するが、物件供給が縮小して取引件数が減少する「高騰期」を進行している。本来の市場構造は、供給が縮小して価格高騰が進めば、やがて需要が縮小して価格は調整される(「高騰期」から「不況期」へ)というものである。しかし、今回の構造は、供給が縮小して価格は上昇するが、緩和的な金融環境下でなかなか取引需要が縮小に向かわず(むしろ増加して)、じりじりと価格が上昇して「高騰期」が継続する、いわば過熱期とも言える状況に入っていく可能性があると見ている。これが、金融緩和が不動産取引市場サイクルに与える影響である。

市況モニタリングやリスク動向の把握の重要性が高まる

中期的に「高騰期」が続き、過熱期とも言える状態に突入する可能性がある中で、リスクは多く存在するように思われる。まず、「想定外の金利上昇」が挙げられる。海外投資家による国債保有比率は上昇しており、これまでのような金利の安定は期待しづらい。財政再建は目立って進んでおらず、景気が減速すると再び日本の財政不安がクローズアップされる可能性がある。BIS規制で金融機関の国債保有リスクの引き上げも検討されており、国債金利が上昇する可能性がある。金融政策の影響を色濃く受けて期待利回りが低下してきただけに、想定外に金利が上昇すれば、不動産市場に大きな影響が及ぶであろう。

次に、「中国の景気減速」が挙げられる。都心商業施設、ホテルの売上の中国人依存は強まっており、これが剥げ落ちると国内需要の弱さが露呈されることとなる。「賃料上昇期待の裏切り」も挙げられよう。現在、海外から見た東京の不動産に対する賃料・価格の上昇期待は他の海外主要都市よりも大きい。空室率が低下しても賃料が大して上昇せず、投資家の期待を裏切った場合、足元で買い越しに回っているクロスボーダー資金が売り越しに転じる可能性がある。

最後に、「連続するイベントの作用」である。2017年4月に消費増税、2018年4月に日銀総裁任期満了、2019年にオフィス大量供給と、2020年東京オリンピックを前にリスクイベントが連続している。これらが複合的に作用すると、不動産市況の変化は大きくなると考えられる。不動産価格の上昇局面は後半戦に入っている。市況モニタリングやリスク動向の把握の重要性が高まっている。

不動産マーケットリサーチレポートのご案内

三井住友トラスト基礎研究所では、全国主要都市の不動産賃貸市場、不動産投資市場の将来見通しや、その市場特性・動向を「不動産マーケットリサーチレポート」として年2回(6月、12月頃)とりまとめ、販売しています。

レポートの構成

| 第1章 経済環境編 第2章 不動産賃貸市場 (オフィス編) 第3章 不動産賃貸市場 (住宅編) 第4章 不動産賃貸市場 (商業施設編) |

第5章 不動産賃貸市場 (物流施設編) 第6章 不動産賃貸市場 (ホテル編) 第7章 不動産投資市場編 第8章 資産価値変動リスク編 |

レポートの種類・販売価格

- レポートには、内容の充実した「本編」、要点を簡潔にまとめた「要約版(日本語版・英語版)」があり、全章セット、章別のいずれでもご購入いただけます。

- 販売価格については価格表をご用意していますので、投資調査第1部・第2部へお問い合わせください。

- 2014年度は、J-REITおよび不動産私募ファンドの運用会社、建設・不動産会社、金融機関、リース会社、投信委託会社など26社に提供しました。

- 経営計画や不動産投資戦略の策定、キャッシュフロープロジェクションの作成、不動産開発事業のタイミングの判断、不動産投融資のリスク管理、投資家等資金提供者への説明等、幅広い用途にご活用いただける内容となっております。

※不動産マーケットリサーチレポートの、より詳しい内容は、当社ウェブサイトをご覧ください。

◆ 不動産マーケットリサーチレポート

⇒ https://www.smtri.jp/service/report/market_research_report.html

本件のお問い合わせ先

投資調査第1部・投資調査第2部

TEL: 03-6430-1350

⇒ 資料請求・お問い合わせフォーム

|