私募投資顧問部 主任研究員

三武 真知子

国内私募リート市場の際立つ安定性

【順調に拡大を続ける日本の私募リート市場】

日本の私募リート市場が順調に拡大している。2024年末時点の銘柄数は58とJ-REITの銘柄数57を上回っている。私募リートイヤーともいえる2023年は、1年間で実に10銘柄が運用を開始した。一方、2024年中に運用を開始した銘柄は4銘柄にとどまったが、既存銘柄の増資による物件取得は引き続き堅調で市場全体での規模拡大が継続している。国内初の私募リート創設から14年目となる2024年末時点で資産規模は約6.8兆円となり、J-REITの約23兆円(時価総額では約14兆円)にはまだ遠いものの、国内機関投資家にとって重要な運用手段の一つとなっていることは間違いない。

【各国のコアオープンエンドファンド市場規模比較】

一方、国内私募リート市場は、主要国のオープンエンドファンド市場との比較では歴史も浅く、市場規模も小さい。各国のオープンエンドファンド市場の統計を用いて2024年12月末時点のNAVベースの市場規模を見ると、日本の私募リート※1の出資総額は3.9兆円規模である。米国※2の2,270億ドル(約36兆円)、ドイツ※3の3,000億ユーロ(約49兆円、個人向け・機関投資家向け市場合計)にはまだまだ及ばないが、英国※4は400億ポンド(約8兆円)であり、伝統ある英国市場の背中は見えてきている状況といえる。

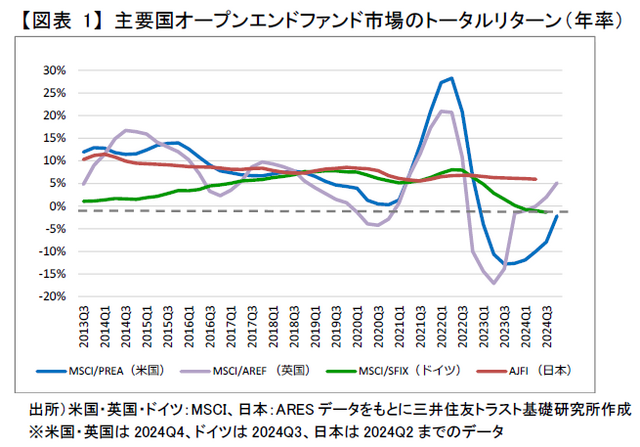

【各国市場のパフォーマンスの比較】

各国市場のパフォーマンスについて、米国/ドイツ/英国はMSCIが公表するインデックス、日本はARESが公表するAJFIを基に確認すると各国で推移が大きく異なっている。まず、米国・英国は好不況時の変動幅が非常に大きい(図表1)。2013Q3以降で最も変動が大きかったのはコロナ禍での金融緩和とその後の金融引き締め局面であり、米国ではトータルリターンが2022Q2に28.3%(年率)まで上昇したが、その後急降下し、2023Q3時点で-12.8%(同)まで低下した。英国も2022Q1に20.9%(同)まで上昇した後、2023Q2は-17%(同)にまで低下している。コアファンド市場であるにもかかわらず、両市場とも約1年で40%前後もリターンが変動したのである。過去の推移を見ても、米国・英国市場は概ね似たような動きをしていることが分かる。

一方、ドイツ(機関投資家向け市場)と日本市場は変動幅が小さく、安定的な推移をしている。ドイツの機関投資家向けファンド市場は、2018~2019年にかけ年率7~8%の良好なパフォーマンスを安定的に出していた。ただし、2022年後半以降、ECBの利上げにロシアのウクライナ侵攻によるエネルギー問題等が重なり景気後退局面に突入、不動産市況も悪化して機関投資家向けファンドのパフォーマンスも右肩下がりとなり、米国・英国市場が回復に転じた2024年以降も低下傾向が継続している。そのような諸外国の状況とは一線を画している日本。私募リートのトータルリターンはコロナ禍で多少低下したものの低下幅は非常に小さく、各国で市況が悪化した2023年以降、データ上最新時点である2024Q2時点まで年率6%前後の安定的なリターンを維持している。

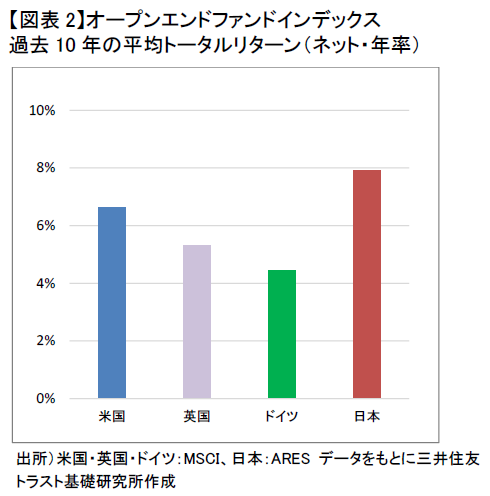

【過去10年の平均トータルリターンは日本が最も高い】

過去10年間の年率トータルリターンの平均値で見ると、4市場の中では日本が7.9%(年率)で最も高くなった。次いで米国:6.6%(同)、英国:5.3%(同)となっている。4市場とも過去の推移を見ると年率5%以上のパフォーマンスを出している局面が多いが、米国・英国市場は好況期のパフォーマンスは非常に高いもののマイナス幅も大きく、ボラティリティが高い。ただし、市況悪化時の運用側の対応力・機動力が高いため、回復も早いのがこの二つの市場の特徴といえる。投資家側も市況をうまく捉え、あるいは保有を継続し、これまで幾多のサイクルを乗り越えてきた実績がある。回復局面に入っているこれらの市場では、コア投資への回帰の動きも見られており、今後更なるパフォーマンスの改善が期待できるであろう。一方、ドイツと日本はボラティリティが低く、とりわけ日本は過去10年、不動産市況が堅調に推移しているため、全体として緩やかな低下傾向にはあるがトータルリターンが大幅に下落することなく、安定的に年率6%超の水準で推移している。結果として、年率のパフォーマンスの平均値で見ると日本が最も高くなった。

グローバルに金利低下局面に入っている中、日本は数年遅れでようやく金融正常化に向けて金利引き上げが進み始めているが、欧米諸国の例を見れば分かるとおり、金利上昇局面は不動産投資市場全般、特にコアファンド市場にとって逆風となるケースが多い。当社が2024年末に実施した「不動産投資に関する調査」においても、不動産投資について、現状維持の意向を持つ年金を含む機関投資家(以下「投資家」)の回答割合が最多となり、不動産投資を拡大する意向を持つ投資家の回答割合は過去調査と比べると減少している。一方、国内不動産投資商品を中心に投資額を増加させる意向を持つ投資家も一定数存在しており、とりわけオープンエンド型私募ファンド商品への関心は高まっている状況である(ニュースリリース「不動産投資に関する調査2024年-調査結果-」)。市場創設から14年間、日本の私募リート市場は良好でかつ安定的なパフォーマンスを維持し、トラックレコードを積みあげてきた。金利上昇という逆風を市場参加者がうまく乗り越え、市場としての成熟期に入っていくことができるか、今後の私募リート市場の動向が注目される。

※1 ARES 「私募リートクオータリー」

※2 NCREIF 「NFI-ODCE」

※3 bundesbank 「Investment funds statistics」

※4 MSCI 「MSCI/AREF UK Quarterly Property Fund Index」