海外市場調査部 主任研究員

風岡 茜

米国REIT市場の最新動向-オフィスが復調示す米国REIT

今回から3回にわたり、海外REIT市場(米国、豪州・欧州、アジア・新興国)の現状を解説し、今後を展望する。初回は米国REIT市場を取り上げる。

1.米国不動産市場で底入れの兆し

厳しい運用環境が続いてきた米国商用不動産市場に底入れの兆しが見られる。米国では、インフレ抑制のための利上げで2022年以降金利上昇が急速に進み、キャップレートと負債コストの上昇、不動産価格の下落が続いてきたが、足元では底入れの動きがみられる。米国REITの保有物件評価額に基づく米国商用不動産価格指数(Green Street CPPI)は、2022年4月のピークから2023年11-12月のボトムまでに全プロパティ指数で21.6%下落したが、その後は反転し、2024年12月までに先のボトムから4.8%上昇している。用途別に見ると、賃貸住宅、商業施設、物流施設、ヘルスケアは底打ちし、最も下落したオフィス(2022年のピークからの下落率-37%)も下げ止まっている。

不動産取引額を見ても、パンデミック後の取引回復で過去最高水準となった2021年Q4をピークに低迷が続いているが、不動産市場を底入れしたと見た投資家が主要都市で好立地の物件を割安に取引するなど投資機会を模索する動きがみられる。取引額は低水準ながらもキャップレートに天井感も出ており、不動産取引は最悪期を脱しつつある。

2.金利敏感な状況が続く米国REIT市場

米国REIT(FTSE NAREIT All Equity REIT)は長期金利に左右される展開が続き、2024年のトータルリターンは+4.9%と2023年(+11.4%)からプラスを維持も、米国株式S&P 500(2023年+26.3%、2024年+25.0%)をアンダーパフォームした。2024年前半は長期金利が高止まる中で米国REITは膠着したが、長期金利が0.8%ポイント下げた6-9月は急伸し、10月以降は長期金利の上昇で再び伸び悩んだ。

金利上昇時に必ずしも株価が下落する訳ではない。「良い金利上昇、悪い金利上昇」というように、金利上昇で資金調達コストが上昇し、企業業績の悪化が懸念されれば、金利上昇時に株価は下落するが(悪い金利上昇)、景気拡大による企業業績の好調が期待されれば、金利が上昇しても株価も上がる(良い金利上昇)。金利上昇にはこの両方のケースがあるため、長期金利と株価は本来無相関である。実際、REITについて見ても、1972年1月から2021年12月までの50年間(600カ月間)の米国10年国債利回り(前月差)とREIT月次収益率の相関係数は-0.16と相関がない。しかし、急速なペースで利上げがなされた2022年以降、米国REITはS&P 500に代表される米国株式以上に金利動向に左右されている。2022年1月から2024年10月までの34カ月間の長期金利(前月差)とREIT月次収益率の相関係数は-0.61と負の相関があり、両者の相関は過去より高まっている。その背景として、不動産開発・賃貸事業に特化するREITの収益構造は、S&P 500を構成する企業業績に比較すると金利の影響を受けやすいとの見方が強まっているとみているようだ。

3.2024年はオフィスREITが反発

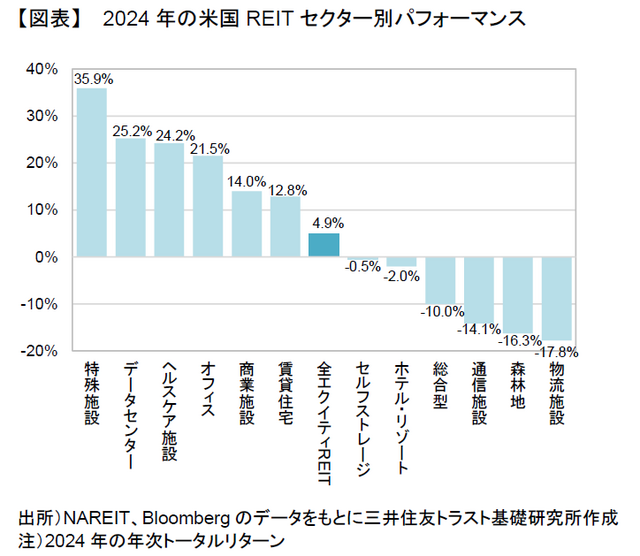

米国REITの2024年のトータルリターンをセクター別に見ると、特殊施設(+35.9%)、データセンター(+25.2%)、ヘルスケア施設(+24.2%)、オフィス(+21.5%)、商業施設(+14.0%)、賃貸住宅(+12.8%)が米国REIT全体をアウトパフォームした(図表参照)。一方、物流施設は-17.8%と大きくマイナスとなり、パンデミック後の急速な需要増が一巡し、物流量減少に伴う需要減少で賃貸市場の需給が悪化していることが嫌気されている。

特殊施設は、グローバルで記録・情報管理サービスやデータセンター事業を展開しているIron Mountainや、温室(医療用大麻の製造許可を持つテナントに賃貸)、太陽光発電用地、鉄道資産を保有するPower REITが好調となった。データセンターも、データ通信量増加に伴う堅調な需要を背景に好調な推移が続いている。

また、ヘルスケア施設は、シニア住宅の逼迫した需給に加え、医療用ビル(外来、リハビリ)の拡大でファンダメンタルズは良好となっている。シニア住宅の稼働率はパンデミック後に大幅に落ち込んだが、2021年半ばを底に改善傾向にあり、直近の2024年Q3にはパンデミック以前の2019年末とほぼ同水準まで回復している。

最も注目されるのはオフィスの反発である。パンデミック以前からオフィスREITは賃貸需給が弱い中で弱含んでいたが、パンデミック以降はオフィス利用の在り方が変わる中でオフィス価格も大きく下げ、オフィスREITの年次リターンは2023年まで4年連続で米国REIT全体をアンダーパフォームしてきた。しかし、2024年はオフィス市場の底入れ期待から割安なバリュエーションが見直され、オフィスREITが米国REIT全体を大きく上回っている。個別銘柄では、マンハッタン最大のオフィス大家であるSL Green Realtyの株価が伸びている。マンハッタンでは、金融サービス業や法律事務所などがオフィス需要を牽引しており、全米の中でも復調が目立つ。SL Greenは、2023年以降追加取得は行わずに保有資産の売却を続けており、売却先には日系企業も含まれる。2023年6月に売却された245 Park Avenue(評価額約2,900億円の持分49.9%)、2024年11月に売却されたOne Vanderbilt(評価額約7,300億ドルの持分11%)はいずれもグランドセントラル駅の好立地に所在する物件であり、日本の不動産デベロッパーによる象徴的な取引となった。

オフィスセクター回復の背景には、大手企業の出社義務付け強化に伴い、従業員がオフィスで過ごす時間が増えたことに加え、オフィス新規供給の減少、賃貸住宅等への用途転換や再開発に伴うオフィスストック減少が挙げられる。オフィス市場では、好立地で質や環境性能が高くアメニティが充実した築浅の超優良ビルとそれ以外のパフォーマンスが二極化している。REITは特に優良資産を保有しているため、REITポートフォリオのパフォーマンスは、平均的なオフィスに比べてパフォーマンスに優れる結果となっている。

4.米国REITの見通し

米国REITは今しばらく金利に左右される展開が続くと見られ、金利動向には引き続き注意を要する。短期的には高止まる金利がREIT の株価上昇や物件取得の足枷となるが、中期的には金利低下に伴う取引市場の本格的な回復が期待される。

金利に対する感応度が高まる中、今後の米国REITパフォーマンスは賃貸市場のファンダメンタルズがより重視されるだろう。REIT主要セクターのファンダメンタルズは多くが良好であり、賃貸住宅、ヘルスケア、セルフストレージ、商業施設の4セクター(生活関連セクター)は今後も安定なパフォーマンスが見込まれる。賃貸住宅とヘルスケア施設は賃貸需給が逼迫しており、セルフストレージも住宅不足が深刻化する中で収納スペース需要は旺盛で、商業施設も小売売上高は底堅い。また、データセンター、特殊施設、通信施設、物流施設の4セクター(デジタル関連セクター)は高成長が見込まれる。データセンターや特殊施設(特にデータセンターを保有するREIT)、通信施設はいずれも業績拡大が続く見通しであり、物流施設も景気拡大や製造業の国内回帰により需要が増加し、賃貸需給改善が見込まれる。今後の米国REITは、時価総額の約半分を占める生活関連セクターの底堅さと、時価総額の約4割を占めるデジタル関連セクターの成長性に支えられるだろう。

(株式会社日本金融通信社「ニッキン投信情報 2024年12月9日号」掲載原稿を一部修正)

このメディア寄稿文は日本金融通信社の承諾を得て記事を転載したものです。コピー等はご遠慮ください。

関連レポート・コラム

-

豪州・欧州REIT市場の最新動向

-データセンターへの期待高まる豪州REIT (2025年1月9日) -

アジアREIT市場の最新動向

―米国の次期政権政策、中国の景気動向が今後の市場を左右 (2025年1月9日)