海外市場調査部長 上席主任研究員

安田 明宏

アジアREIT市場の最新動向―米国の次期政権政策、中国の景気動向が今後の市場を左右

3回にわたり、海外REIT市場(米国、豪州・欧州、アジア・新興国)の現状を解説し、今後を展望する本連載。最終回はアジア・新興国REIT市場を取り上げる。

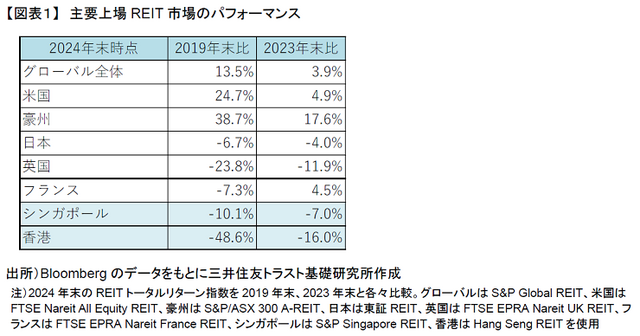

1.香港、シンガポールの上場REITパフォーマンス

香港とシンガポールの上場REIT市場を見ると、2024年のパフォーマンスはともにマイナスであった(図表1)。香港は、2024年前半、米国の金利高やオフィス賃貸市場における空室率上昇と賃料下落、国家の安全を脅かす行為(スパイ行為など)を取り締まる「国家安全条例」などの影響で軟調となった。後半は、中国で追加の金融緩和や不動産市場の支援策などを中心とする景気刺激策が発表されたことなどが好材料となり、回復する局面も見られたが、11月の米国大統領選挙でドナルド・トランプ氏が勝利したことで、米中関係の悪化が懸念されるようになり、足元は再び弱含んでいる。香港のパフォーマンスは、主要上場REIT市場内で最も低迷しており、2024年末時点で前年比-16.0%となった

シンガポールは、2024年前半、主要先進国の長期金利上昇の影響が強く出て軟調となった。後半はシンガポールのGDPで高い成長が見られたことや中国の景気刺激策、米国の利下げ期待が好材料となり、9月には2024年年初と同水準にまで戻った。しかし、その後は香港と同様、米国の大統領選挙の影響に加え、長期金利の再上昇懸念も広がり、再びパフォーマンスは低下している。ただし、シンガポールの不動産賃貸市場は堅調さを維持しているほか、アジアのセーフヘイブンとしての地位に揺るぎはなく、パフォーマンスの下落幅は香港に比べて少ない。

2.不動産取引から見る上場REIT

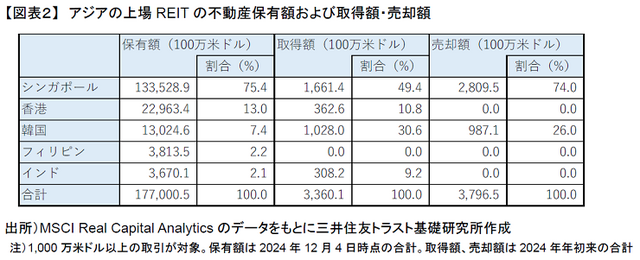

次に、不動産市場の動向を踏まえながら、REITによる物件の取得と売却の動きを見てみたい。図表2はアジアで上場するREIT(除く日本)が保有する不動産保有額の上位30銘柄を国・地域別にまとめたものである(MSCI Real Capital Analyticsで捕捉可能なデータを使用)。

上位30銘柄には5カ国・地域の上場REITが入っており、このうち、シンガポールの上場REITがアジアの上場REITの不動産保有額の75.4%を占め、国内外の不動産を保有している。2024年年初来のシンガポールの上場REITによる取得額は16.6億米ドルであったのに対し、売却額は28.1億米ドルと売却のほうが多かった。売却額が多くなったのは、スポンサーなどから新たな物件を取得する体制を整えるため、ポートフォリオの入れ替えが進んだためとみられる。主要銘柄で見ると、シンガポール国内での売却では、CapitaLand Integrated Commercial Trust(総合型)がオフィス・21 Collyer Quay、Mapletree Pan Asia Commercial Trust(総合型)が同・Mapletree Anson、海外ではCapitaLand Ascott Trust(ホテル特化型)が日本のホテル(5件)、ESR-LOGOS REIT(物流施設特化型)が豪州の物流施設(6件)をそれぞれ売却している。一方、取得については、積極的に海外物件を取り込むケースが多く見られた。Keppel REIT(オフィス特化型)が豪州(シドニー)のオフィス・255 George Street、Keppel DC REIT(特殊型)が東京のデータセンター、CapitaLand India Trust(総合型)がインドのオフィス(2件)をそれぞれ取得している。シンガポールは国内不動産市場規模が小さいため、上場REITは積極的に外部成長の機会を海外に求めている。

次に、香港の上場REITは不動産保有額の13.0%を占めており、2024年年初来では取得のみ見られた。香港最大の上場REITであるLink REIT(商業施設特化型)が中国(上海)の商業施設・上海七宝万科広場を取得した。取得額が伸びない背景としては、香港は財閥系企業が超長期で商用不動産を保有しているため、不動産の取得機会が少ないことに加え、上述のオフィス賃貸市場の低迷、香港居民が人民元安の機会を捉え、物価の安い中国本土に出かけて消費する動き(「北上消費」と呼ばれている)が続き、域内の商業施設のパフォーマンスが低下していることなども考えられる。

三つ目に、韓国の上場REITは不動産保有額の7.4%を占めており、2024年年初来の取得額が10.3億米ドルとシンガポールの次に多かった。NH Prime REIT(オフィス特化型)が韓国(ソウル)のオフィス・Arc Place、SK REITs(総合型)が同・Chungmu-ro 15 Buildingをそれぞれ取得している。一方、売却額も9.9億米ドルとなっており、NH Prime REITがソウルのオフィス・The Assetを売却している。ソウルのオフィス賃貸市場では空室率が非常に低い水準で推移し、賃料は安定した上昇基調にあることから、安定した投資先として選好されやすい。ポートフォリオの入れ替えを通じてパフォーマンスを向上させる動きが続いている。

上位30銘柄のうち、フィリピンの上場REITの2銘柄が入っている。フィリピンで上場REIT市場が創設されたのは2020年8月で、新興市場の位置づけであることもあり、保有額の割合は2.2%と小さい。しかし、上場REIT市場の創設後、順調に銘柄数、資産規模が拡大しており、2024年もREITの上場検討を表明する企業が見られた。不動産デベロッパーではDoubleDragonが傘下のCentralHub Industrial WarehouseをREITとして上場させる予定であるほか、不動産デベロッパー以外でもフィリピンのオンラインゲーム・E-Game Venturesや通信・PLDT、再生可能エネルギー・Alternergyといった企業がREIT組成を計画している。

新興市場としては、インドの上場REITも2銘柄が入った。保有資産評価額はフィリピンと同水準で、2024年年初来では3.1億米ドル規模の取得が見られた。Embassy Office Parks REIT(オフィス特化型)とNexus Select Trust(商業施設特化型)がそれぞれインドのオフィスと商業施設を取得した。世界最大規模の人口を誇るインドでは、不動産市場規模の拡大が続いており、投資適格不動産の増加で上場REITによる物件取得機会が広がっている。

3.今後の動向

2025年は、まず、1月の米国のトランプ大統領就任後に打ち出される政策(対外的な関税や国内減税をはじめとする景気刺激策など)や金利の動きに対して敏感になると見ている。特に、関税政策は貿易が盛んな香港やシンガポールの景気に影響を及ぼすため、注意が必要となる。次に、中国の景気動向の影響も受ける。特に、香港の不動産市場にとって、中国の景気回復の遅れは、香港のオフィスや商業施設の需要の低迷を長期化させる可能性がある。一方、新興市場のフィリピンでは、前述の通り、REIT上場の計画があり、上場銘柄数の増加と組み込みアセットの多様化が見込まれる。中国では、2024年7月に複合施設やヘルスケア施設なども上場REITの投資対象として認められことともあり、新たなREIT組成の動きが広がる見通しである。

(株式会社日本金融通信社「ニッキン投信情報 2024年12月23日号」掲載原稿を一部修正)

このメディア寄稿文は日本金融通信社の承諾を得て記事を転載したものです。コピー等はご遠慮ください。

関連レポート・コラム

-

米国REIT市場の最新動向

-オフィスが復調示す米国REIT (2025年1月9日) -

豪州・欧州REIT市場の最新動向

-データセンターへの期待高まる豪州REIT (2025年1月9日)