私募投資顧問部 副部長 上席主任研究員

米倉 勝弘

長期金利の上昇が不動産期待利回りに及ぼす影響Ⅱ

要約・概要

- 日銀は2024年3月19日におよそ17年ぶりの利上げに踏み切り、同年7月31日には追加利上げと国債買入れ減額計画を決定し、同年7月の長期金利は1%を超える水準で推移した。

- 筆者による2023年の分析では、不動産期待利回りに「長期金利上昇リスクプレミアム」と呼べる今後の長期金利上昇を吸収するバッファが含まれると想定したが、足元の長期金利はそのバッファを上回って上昇している可能性がある。しかしながら、不動産期待利回りは各プロパティタイプともに横ばいもしくは緩やかな低下基調が継続しており、長期金利上昇による大きな影響は今のところ見られていない。そこで本稿では不動産期待利回りの構成要素をさらに細分化し、長期金利上昇による不動産期待利回りの押し上げ効果を緩和している要因について考察した。

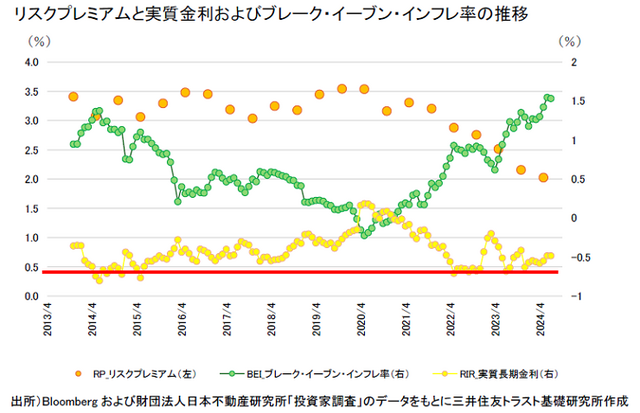

- 不動産期待利回りは、一般的に「リスクフリーレート+リスクプレミアム-賃料成長率」で表されるが、現在のリスクフリーレートをさらに分解すると、「実質長期金利+期待インフレ率+長期金利上昇リスクプレミアム(バッファ)」と説明できる。これをベースに分析したところ、2013年以降において、期待インフレ率(=ブレーク・イーブン・インフレ率)が上昇するとリスクプレミアムが縮小する高い逆相関関係が認められ(相関係数:△0.66)、ブレーク・イーブン・インフレ率の上昇がリスクフリーレート上昇に伴う不動産期待利回り上昇分を概ね半減させる効果が確認された。この関係は、期待インフレ率が上昇すると不動産のインフレヘッジ機能への期待が高まり、これがプレミアムを縮小させるものと解釈できる。

- こうした分析を踏まえると、今後も期待インフレ率の水準が「物価安定の目標(物価2%目標)」に概ね合致したもので、長期金利の上昇が実質長期金利の大幅な上昇を伴うものではない限りは、不動産期待利回りが急激に上昇する可能性は低いと考えられる。

関連レポート・コラム

- 長期金利の上昇が不動産期待利回りに及ぼす影響 (2023年4月18日)